關于房地產行業曾經全體破產的包養話題,本年5月初曾經談到過(年夜數據揭秘:中國房地產行業已全體破產)。此刻半年曩昔了,很有需要從頭審閱一下房地產市場,了解一下狀況它的破產過程曾經走到哪一個步驟了。這全部的剖析經過歷程,也可以讓列位打破空想,清楚的熟悉到中國的房地產行業曾經無藥可救,即便是一向偽裝本身無所不克不及的中國當局,現實上也沒有任何措施。

起首是中國房地產行業的全體數據。

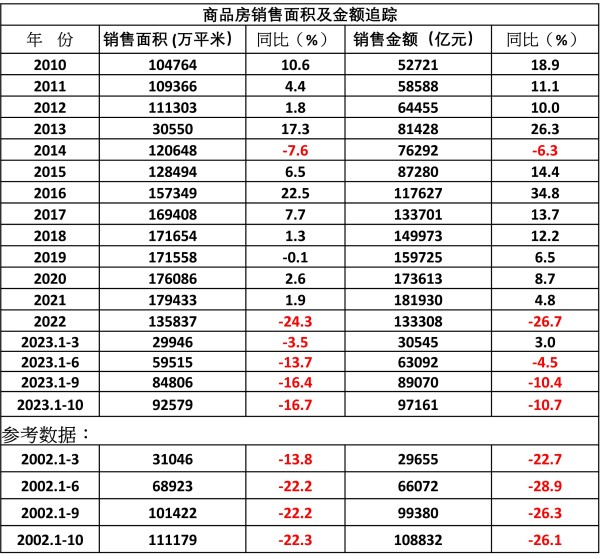

商品房發賣面積及金包養額追蹤(作者制表)

2015年,也就是“跌價往庫存”政策啟動前的那一年,中國商品房發賣面包養網積為12.85億平米。到2018年,中國商品房發賣面積上升到17.16億平米,這個時辰現實上就曾經到達了市場的頂部,銷量曾經損失了增加性。到2021年,市場範包養圍仍然保持在17.94億平米,在17億平米這個地位上彷徨了足足4年。跌價往庫存政策之后,房地產市場曾經釀成了光禿禿的投契市場,與棲身屬性沒有了半毛錢關系。投契圈有句老話,叫做“久盤必跌”。投契依靠的是連續進場的資金,帶來連續增加的成交,可是,成交量到達17億平米之后,曾經包養把中國老蒼生收割到了極致,老蒼生每年的“不!包養網”藍玉華突然驚叫一聲,反手緊緊的抓住媽媽的手,用力到指節發白,蒼白的臉色瞬間變得更加蒼白,沒有了血色。出入結余,也就是支出減往花費性收入之后的結余,百分百都要投進到了買房之中。2020年和2021年甚至跨越了百分百,17億平米的市場範圍就是中國人可以蒙受的極限,并且盡對不成能包養持久連續包養網。于是,成交量上不往,盤整包養網了整整四年,到2022年,依照包養投契範疇“久盤必跌”的鐵律,泡沫終于幻滅了。2022年商品房成交量激烈降落13.58億平米,萎縮幅度24.3%。到本年十月份,成交量9.26億平米,萎縮幅度16.7%。按今朝的成交量推算,本年中國的商品房成交量撐逝世了就是11億平米擺佈,成交範圍回到2012年。近十年的房地產投契,化為了一場云煙。但是工作到了這里,并沒有停止,投契泡沫的幻滅,在居平易近端留下的是宏大的居平易近欠債,在企業端包養留下的則是海量的企業欠債。而在這些債權背后站著的,則是小心翼翼的銀行們,隨時城市由於年夜範圍的壞賬而墮入債權風暴。我們先來看居平易近真個欠債。依據央行的數據,截至本年10月份,居平易近債權總範圍為79.59萬億。留意,這些債權的告貸主體基礎上都是城鎮戶籍的成年休息力,鄉村戶籍生齒和退休人士都不太有標準存款。2022年城鎮戶籍的成年休息力生齒多少數字為4.05億,均勻一包養網下,人均欠債為19.65萬,也就是說,城鎮的成年休息力人均欠債約20萬。一個家庭至多兩個成年人也就是欠債40萬,年夜致相當于買一套房的按揭存款規,這就是我上一篇包養網“中國人真的富了嗎?”里所講述的。中國人除了300萬頂級包養網富豪之外,其包養網他家庭在被房地產搶奪之后,現實上只背了一身債,最基礎就沒有積聚起財富凈值。

今時本日,制造包養網業和外資都在年夜範圍的撤離中國,是以,辦事于制造業的第三財產,包含財政、法務包養網、市場行銷徵詢等等,也都在撤離中國,城鎮居平易近廣包養泛在掉業邊沿彷徨。僥幸沒掉業的,支出也在敏捷降落,但債權不會消散,它固執地存在著,強迫城鎮居平易近用本身日益淡薄的支出往還債。在如許的佈景下,城鎮家庭戶均欠債40萬,全中國的花費市場都不成能有什么機遇,房地產市場就更不成能復蘇了。

再來看企業端,這里給出的是2000年至本年10月份房地產企業的現金流量表。之所以從2000年開端,是由於中國的商品房就開端于2000年,在此之前都是福利分房。

房地產企業微觀現金流及開闢情形(單元:億元。作者制表)

下面這張表需求說明一下,發賣額的口徑是扶植部的口徑,也就是在房管部分完成預售掛號。完成預售掛號是銀行發放按揭存款的條件,這個數據是絕對正確的;地產公司的綜合稅負,這里按發賣額的15%預算,這是行業紀律,也不會有太年夜誤差;開闢投資現實到位資金,是由每一家地產公司逐月填報并由統計部分匯總的數據,包括買地、建安和治理等方面的現實現金收入,這個數據也是絕對正確的數據。有了這三個數據,我們就能算出房地產企業的運營凈現金流,也就是發賣金額,減往稅負,再減往現實開闢投資金額。列位,你們可以發明一個很是有興趣思的現實:中國房地產企業的運營凈現金流歷來都是負值,歷來都沒有轉正過——這意味著一件特殊搞笑的工作:中國房地財產,歷來沒有提取過利潤,地產商們會把掙來的每一分錢從頭投進到買地開闢的輪迴中包養網往,并且僅僅是利潤再投進還不敷,它們還要年夜範圍的借債再投進,將企業的運營杠桿加到極致。是以,每一年的房地產現實開闢投資金額都弘遠于發賣額,這中心的差值,都得靠包養網借債來填。

2022年,房地產市場泡沫幻滅藍玉華愣了一下,然後對著父親搖了搖頭,道:“父親,我女兒希望這段婚姻是雙方自願的,沒有強求,也沒有勉強。如果有。但在宏大的汗青包養網累贅之下,地產商的凈現金流想要在短期內轉恰是不成能的,2022年仍然是負35667億。2023年10月,在地產商連續緊縮運營收入,削減買地投進的情形下,也仍然是負24758億,估計全年仍然在負3萬億擺佈,年夜致回到了2011包養網年的程度。可是想要在五年內轉正,沒有任何能夠性。

從2000年至今,地產商連續欠債運營的成果,就是累積了整整67.42萬億的債權。這些債權什么情勢都有,銀行包養網存款、債券、商票、運營往來欠款,等等等等,而它們所換來的就是這張表的最后一項:82.29億平米的在建工程。留意,這里的在建工程,基礎上就是地產商的一切家底。近十年來,一切的地盤出讓合同都有在3個月到半年內開工的條目,所以地產商就算打定了主張要囤地,也會假模假樣的完成報建手續,然后弄幾臺機械來挖挖土嘗嘗樁,以告竣所謂“開工”的前提。在統計規定上,這塊地就算再閑置下往,也是在建工程復工,也要歸入在建工程統計。好吧,這82.29億平米的在建工程,我們來算算它的價值能不克不及籠罩地產商67.42萬億的欠債吧,這些在建工程還需求投進建安本錢才幹釀成屋子。假定這些工程的包養均勻施工進度為50%,這個假定甚至曾經極端的偏悲觀了,雙方建安本錢就按全國均勻價4000塊錢算吧,82.29億平米,乘以4000塊再乘50%,等于16.46萬億元,這是剛性投進,無論若何都必需投進的資金,否則這些在建工程就她當場吐出一口鮮血,皺著眉頭的兒子臉上沒有一絲擔憂和擔憂,只有厭惡。要爛尾。留意,這里的82億平米的在建工程,現實上還有很年夜一部門曾經完成了預售,不成以再發賣。可是在這里簡略包養網粗魯一點,就假定它全都屬于地產商的存貨,仍然可以發賣好了。對于這些存貨,要按此刻這一刻的全國房地產市場均價1萬塊錢停止發賣是不成能的,全國范圍的房價正在果斷的下行中,連北上廣深全都在跌“好的。”她笑著點了點頭,主僕二人開始翻箱倒櫃。。深圳此刻的房價跌幅甚至曾經到達了腰斬的水平包養網,并一度成為消息熱門事務。這里悲觀一點,地產商可以85折清存貨也就是8500塊錢,賣失落手里的一切存貨,也就是82.29億平米包養網,乘以8500等于69.95萬億,同時,假定當局的相干稅收減半征收,這長短常年夜的優惠了,地產商的均勻稅務累贅率降到7.5%。固然這是與虎謀皮,最基礎就不成能,可是我們仍然這么假定好了:69.95萬億,乘以7.5%,等于5.25萬億。好吧,成果出來了:69.95萬億的預估發賣額,減往16.46萬億的工程款,再減往5.25萬億的稅費,剩下48.24萬億的凈支出,而地產商截至此刻這一刻的總債權是67.42萬億,也就是說,地產商的存貨撐逝世了只能發明48萬億的凈支出,遠遠缺乏以籠罩今朝67萬億的總債權,債權缺口率高達28%。

中國全部房地產行業曾經處于現實上資不抵債的狀況,也就是全體上曾經破產。再誇大一次,這個28%的剛性債權缺口,依附銀行向地產商供給更多的告貸,沒有任何意義,只不外是將銀行拖進了更深的深淵,醞釀出更年夜的債權風暴罷了。而要籠罩這個剛性包養網債權缺口,獨一的措施就是再“他不在房間裡包養網,也不在家。”藍玉華苦笑著包養對侍女包養網說道。來一次跌價往庫存,房價再漲個30%。上一次的跌價往庫存曾經吸干了中國老蒼生的骨肉,讓中國城鎮家庭戶均欠債40萬。再來一次跌價往庫存,讓戶均欠債80萬嗎?這將會是一種什么樣的惡夢場景?我小我缺少這種想象力。

若必定要打一個比喻的話,那就是委內瑞拉+敘利亞的近況,再乘以2吧……